O Reajuste de Plano de Saúde no Pará: Como as Operadoras Atuam e Por Que Vêm Sendo Condenadas pela Justiça

O reajuste de plano de saúde deixou de ser apenas uma questão contratual e passou a ocupar um espaço central no debate sobre acesso à saúde suplementar no Brasil. Neste artigo, analisamos como as operadoras estruturam esses aumentos, o que a jurisprudência do Tribunal de Justiça do Pará vem decidindo entre 2024 e 2026, quais famílias são mais atingidas e por que o tema não pode ser discutido sem um olhar constitucional voltado à dignidade da pessoa humana.

Sumário

- O panorama do reajuste de plano de saúde no Brasil

- Como as operadoras estruturam o reajuste de plano de saúde

- Fundamentação legal aplicável ao reajuste de plano de saúde

- O entendimento do STJ sobre o reajuste de plano de saúde

- A jurisprudência do TJPA sobre reajuste de plano de saúde (2024–2026)

- O perfil das famílias atingidas pelo reajuste de plano de saúde

- Dignidade da pessoa humana e reajuste de plano de saúde

- Um olhar constitucional sobre o reajuste de plano de saúde

- Considerações finais

- Perguntas frequentes

- Referências

O Panorama do Reajuste de Plano de Saúde no Brasil

A saúde suplementar brasileira nasceu como uma alternativa complementar ao Sistema Único de Saúde, mas se consolidou, ao longo das últimas décadas, como a principal porta de acesso a exames, consultas e internações para milhões de famílias. Essa posição central traz consigo uma responsabilidade que vai muito além da relação de consumo tradicional: quando o assunto é saúde, o reajuste de plano de saúde deixa de ser apenas uma variação de preço e passa a interferir diretamente na possibilidade concreta de tratamento de uma pessoa.

É nesse contexto que o reajuste de plano de saúde se tornou um dos temas mais discutidos nos tribunais brasileiros. Não se trata de negar às operadoras o direito de reequilibrar seus contratos diante do aumento de custos assistenciais, algo previsto em lei e reconhecido pela jurisprudência. O que está em discussão é o modo como esse reajuste é aplicado, a transparência com que é comunicado e o impacto que provoca sobre beneficiários que, em muitos casos, dependem do plano para manter tratamentos contínuos.

No Pará, essa discussão ganhou contornos próprios. O Tribunal de Justiça do Estado tem enfrentado, com frequência crescente entre 2024 e 2026, ações que questionam percentuais de reajuste aplicados por operadoras que atuam na região, revelando um padrão de litigiosidade que merece ser estudado com profundidade, não apenas do ponto de vista técnico, mas também sob a ótica dos direitos fundamentais envolvidos.

Como as Operadoras Estruturam o Reajuste de Plano de Saúde

A análise de centenas de decisões judiciais permite identificar um padrão relativamente uniforme na forma como o reajuste de plano de saúde é aplicado quando se torna objeto de questionamento judicial. Esse padrão não significa que toda operadora atue de má-fé, mas revela pontos de fragilidade que se repetem com frequência suficiente para justificar atenção redobrada por parte do consumidor.

O primeiro ponto está na concentração do percentual de reajuste nas faixas etárias mais avançadas. Em vez de distribuir o aumento de forma proporcional ao longo das dez faixas previstas na Resolução Normativa nº 63/2003 da ANS, algumas operadoras aplicam índices comedidos nas faixas intermediárias e reservam o maior impacto financeiro para o momento em que o beneficiário completa 59 anos, véspera da proteção do Estatuto do Idoso. O percentual de 92,92% aparece com notável frequência nos processos julgados pelo TJPA nesse contexto, o que sugere um critério padronizado de precificação, e não uma exceção pontual.

O segundo padrão identificado envolve o reajuste por sinistralidade em contratos coletivos. Como esse tipo de reajuste não está sujeito ao teto anual divulgado pela ANS, ele depende inteiramente da boa-fé e da transparência da operadora ao apresentar os dados que justificam o percentual cobrado. Quando essa comprovação técnica não é apresentada, seja à empresa estipulante, seja ao Poder Judiciário, o reajuste perde sua legitimidade, ainda que a cláusula contratual que o autoriza seja, em tese, válida.

Um terceiro padrão, mais sutil, é o que a jurisprudência chama de falsa coletivização: contratos formalmente classificados como coletivos, mas que na prática atendem a um número muito reduzido de beneficiários, geralmente de uma mesma família ou de um pequeno grupo. Nessas situações, a operadora aplica reajustes com a liberdade típica dos planos coletivos, embora o perfil real do contrato se aproxime muito mais de um plano individual, que deveria observar o teto da ANS.

Concentração na última faixa etária

Percentuais elevados aplicados justamente na fase em que o beneficiário mais depende do plano.

Sinistralidade sem comprovação técnica

Ausência de extrato pormenorizado que demonstre o real aumento de uso do plano pelo grupo.

Falsa coletivização

Contratos coletivos que, na prática, atendem a grupos muito restritos e deveriam seguir regras de planos individuais.

Fundamentação Legal Aplicável ao Reajuste de Plano de Saúde

O regime jurídico do reajuste de plano de saúde é formado por um conjunto de normas que dialogam entre si e que devem ser interpretadas de forma sistemática. A Lei nº 9.656/98, conhecida como Lei dos Planos de Saúde, estabelece as regras gerais sobre faixas etárias, rescisão contratual e cobertura, mas não esgota o tema, pois convive com o Código de Defesa do Consumidor e com o Estatuto do Idoso.

Faixas etárias contratuais

Exige previsão expressa das faixas e percentuais de reajuste desde a contratação, sob pena de nulidade da variação.

Vedação após os 60 anos

Proíbe o reajuste por mudança de faixa etária para quem tem mais de 60 anos e permanece no plano há mais de dez anos.

Boa-fé e transparência

Considera nulas as cláusulas que coloquem o consumidor em desvantagem exagerada ou violem a boa-fé objetiva.

Dez faixas etárias

Define os parâmetros técnicos para a variação por idade, incluindo o limite de variação entre a primeira e a última faixa.

Esse conjunto normativo revela uma preocupação clara do legislador: permitir que o reajuste de plano de saúde exista como instrumento de sustentabilidade do sistema, mas impedir que ele seja utilizado como mecanismo indireto de exclusão de beneficiários mais vulneráveis, sobretudo idosos e pessoas com doenças preexistentes.

O Entendimento do STJ Sobre o Reajuste de Plano de Saúde

O Superior Tribunal de Justiça consolidou, ao longo dos últimos anos, uma série de precedentes que orientam a análise do reajuste de plano de saúde em todo o país, inclusive nos tribunais estaduais. O Tema Repetitivo 952 fixou três requisitos cumulativos para a validade do reajuste por faixa etária: previsão contratual expressa, observância das normas da ANS e ausência de percentual desarrazoado que onere excessivamente o idoso. Posteriormente, o Tema Repetitivo 1016 estendeu essa lógica aos planos coletivos, ressalvando a inaplicabilidade do CDC às entidades de autogestão, conforme a Súmula 608 do STJ.

No campo dos planos coletivos, a Terceira Turma do STJ, ao julgar o REsp 2.065.976, publicado em 26 de abril de 2024, reforçou que o reajuste por sinistralidade depende de comprovação técnica detalhada. Segundo o acórdão, se a operadora renuncia à fase instrutória e deixa de apresentar o extrato pormenorizado que demonstra o aumento da sinistralidade, o reajuste é indevido por ausência do seu fato gerador, sob pena de se autorizar o enriquecimento sem causa.

Já em relação à rescisão contratual motivada por inadimplência, muitas vezes desencadeada justamente por um reajuste elevado que o beneficiário não consegue absorver no orçamento familiar, o STJ decidiu, no AgInt no AREsp 2.477.912, publicado em 12 de setembro de 2024, que não se admite o cancelamento no mesmo dia da notificação de débito, devendo-se aguardar o vencimento do prazo legal para quitação, sob pena de nulidade da rescisão.

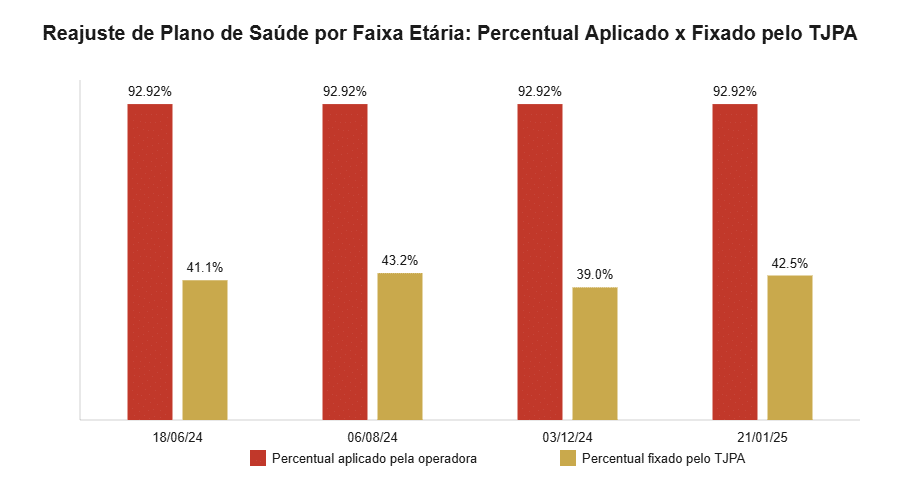

A Jurisprudência do TJPA Sobre Reajuste de Plano de Saúde (2024–2026)

A pesquisa direta no banco de jurisprudência do Tribunal de Justiça do Pará, realizada com filtro de data de julgamento entre 14 de julho de 2024 e 14 de julho de 2026, revela um volume expressivo de acórdãos sobre o tema, concentrados majoritariamente na 1ª e na 2ª Turmas de Direito Privado. O quadro abaixo reúne uma amostra representativa desses julgados, com o objetivo de ilustrar o padrão decisório identificado.

| Processo | Julgamento | Tema | Resultado |

|---|---|---|---|

| 0833531-86.2019.8.14.0301 | 18/06/2024 | Faixa etária, 92,92% | Reduzido para 41,1% |

| 0802941-58.2021.8.14.0301 | 06/08/2024 | Faixa etária, 92,92% | Reduzido para 43,2% |

| 0808535-78.2024.8.14.0000 | 03/12/2024 | Faixa etária, 92,92% | Reduzido para 39% |

| 0807616-89.2024.8.14.0000 | 21/01/2025 | Faixa etária, 92,92% | Reduzido para 42,5% |

| 0024280-53.2014.8.14.0301 | 18/02/2025 | Faixa etária, 138% | Abusivo, restituição determinada |

| 0818038-69.2019.8.14.0301 | 03/11/2025 | Faixa etária, 143,40% | Legalidade formal reconhecida, dano moral afastado |

| 0803810-38.2018.8.14.0006 | 04/02/2025 | Sinistralidade, autogestão | Reajuste mantido, comprovação técnica presente |

| 0047101-22.2012.8.14.0301 | 31/03/2026 | Sinistralidade, coletivo empresarial | Reajuste afastado por falta de comprovação |

| 0803963-11.2026.8.14.0000 | 04/05/2026 | Faixa etária, coletivo | Tutela de urgência mantida |

Percentual de reajuste de plano de saúde aplicado pelas operadoras comparado ao percentual fixado pelo TJPA (amostra de julgados 2024-2025).

A leitura conjunta desses acórdãos permite três conclusões relevantes para quem enfrenta um reajuste de plano de saúde no Pará. A primeira é que o percentual de 92,92% funciona quase como uma assinatura entre os processos analisados, o que reforça a tese de que se trata de um critério padronizado de precificação nas faixas mais avançadas, e não de uma decisão pontual baseada nas particularidades de cada beneficiário. A segunda é que o TJPA, de forma consistente com o STJ, substitui o percentual considerado abusivo pela média de mercado apurada no Painel de Precificação dos Planos de Saúde da ANS, em vez de simplesmente anular o reajuste por completo, o que demonstra uma postura de ponderação entre os interesses da operadora e do consumidor. A terceira é que nem toda alegação de abusividade é acolhida: quando a operadora comprova, com estudo atuarial e aprovação em conselho deliberativo, a legitimidade técnica do reajuste, como ocorreu no julgado de autogestão de fevereiro de 2025, a cobrança é mantida, o que evidencia que a análise judicial é sempre casuística e não uma presunção automática de abuso.

O Perfil das Famílias Atingidas pelo Reajuste de Plano de Saúde

Por trás de cada processo judicial sobre reajuste de plano de saúde existe uma família concreta, com uma rotina que foi alterada pelo aumento inesperado da mensalidade. A análise dos casos permite identificar alguns perfis que se repetem com frequência e que ajudam a compreender por que esse tema ultrapassa a esfera estritamente contratual.

O primeiro perfil é o do idoso que está próximo de completar 59 ou 60 anos e que, justamente nesse momento de maior vulnerabilidade em relação à saúde, recebe o comunicado de um reajuste que pode dobrar o valor da mensalidade. Para muitas dessas pessoas, o plano de saúde representa décadas de contribuição e a garantia de continuidade de tratamentos que não podem ser interrompidos sem risco à própria vida, como acompanhamentos oncológicos, cardiológicos ou renais.

O segundo perfil é o da família com dependentes que possuem doenças crônicas ou deficiências, para quem a troca de operadora ou o cancelamento do plano significaria a perda de vínculo com médicos, terapeutas e protocolos de tratamento já estabelecidos, muitas vezes construídos ao longo de anos. Nesses casos, o reajuste de plano de saúde não é apenas uma questão financeira, mas uma ameaça direta à continuidade do cuidado.

O terceiro perfil, identificado especialmente nos casos de falsa coletivização, é o do pequeno empresário ou profissional liberal que contratou um plano coletivo por adesão por ser a opção mais acessível disponível no mercado, sem compreender que essa modalidade contratual retira parte das proteções que teria em um plano individual. Quando o reajuste chega sem o teto da ANS como parâmetro, essas famílias descobrem, muitas vezes tarde demais, a diferença prática entre as duas modalidades.

Em comum, esses perfis compartilham uma mesma consequência: o reajuste de plano de saúde, quando aplicado de forma abusiva, gera um dilema real entre manter o tratamento e comprometer outras necessidades essenciais do orçamento familiar, ou abrir mão da cobertura de saúde justamente no momento em que ela se torna mais necessária.

Dignidade da Pessoa Humana e Reajuste de Plano de Saúde

O artigo 1º, inciso III, da Constituição Federal, elege a dignidade da pessoa humana como fundamento da República. Trata-se de um princípio que não se limita à esfera penal ou trabalhista, irradiando-se também sobre as relações de consumo, especialmente quando o objeto do contrato é a própria saúde do indivíduo. Um reajuste de plano de saúde que, na prática, inviabiliza a permanência do beneficiário idoso ou doente na cobertura contratada esbarra diretamente nesse fundamento, na medida em que transforma o acesso à saúde em um privilégio condicionado à capacidade econômica, e não em um direito minimamente assegurado.

A doutrina constitucional costuma associar a dignidade da pessoa humana à ideia de mínimo existencial, um núcleo de condições materiais sem as quais a vida digna se torna inviável. A saúde integra, ao lado da alimentação, da moradia e da educação, esse núcleo mínimo. Quando o reajuste de plano de saúde é fixado em percentual que, isoladamente, supera a capacidade de pagamento de um aposentado ou de uma família de renda média, a discussão jurídica deixa de ser apenas sobre a validade de uma cláusula contratual e passa a envolver, ainda que indiretamente, a proteção desse mínimo existencial.

É por essa razão que os tribunais, ao analisarem o reajuste de plano de saúde, não se limitam a verificar a existência de previsão contratual. Avaliam também se o percentual aplicado é compatível com critérios de razoabilidade e proporcionalidade, exatamente porque, no campo da saúde, a autonomia da vontade contratual encontra um limite mais rígido do que em outras relações de consumo.

Um Olhar Constitucional Sobre o Reajuste de Plano de Saúde

A Constituição Federal, em seu artigo 196, estabelece que a saúde é direito de todos e dever do Estado, garantido mediante políticas sociais e econômicas que visem à redução do risco de doença. Embora esse dispositivo trate primariamente do Sistema Único de Saúde, o Supremo Tribunal Federal já reconheceu, em diversas oportunidades, que a saúde suplementar exerce uma função complementar relevante e que, por isso, também deve observar parâmetros mínimos de proteção ao usuário, sob pena de desvirtuar sua finalidade social.

Ao mesmo tempo, a Constituição também protege a livre iniciativa e a livre concorrência, no artigo 170, reconhecendo que as operadoras de plano de saúde são empresas que precisam de sustentabilidade financeira para continuar operando e prestando o serviço a milhões de beneficiários. O desafio constitucional do reajuste de plano de saúde está exatamente na ponderação entre esses dois valores: de um lado, a liberdade econômica das operadoras; de outro, a dignidade da pessoa humana e o direito à saúde dos consumidores.

Essa ponderação encontra um instrumento intermediário na função social do contrato, prevista no artigo 421 do Código Civil, segundo o qual a liberdade contratual deve ser exercida em razão e nos limites da função social do contrato. Aplicado ao reajuste de plano de saúde, esse princípio significa que a operadora pode, sim, reajustar valores para manter o equilíbrio econômico-financeiro do contrato, mas não pode fazê-lo de forma a esvaziar a própria finalidade social do plano de saúde, que é garantir acesso continuado a cuidados médicos.

É esse pano de fundo constitucional que explica por que o Poder Judiciário, ao julgar ações sobre reajuste de plano de saúde, não atua como mero fiscal de cláusulas contratuais, mas como instância de controle de abusividade à luz de princípios que estão acima do próprio contrato. A jurisprudência do TJPA analisada neste artigo é, nesse sentido, uma aplicação concreta e cotidiana de normas constitucionais que, à primeira vista, parecem distantes da vida prática de quem apenas quer manter seu plano de saúde em dia.

Considerações Finais Sobre o Reajuste de Plano de Saúde

O reajuste de plano de saúde é um tema que combina técnica atuarial, direito do consumidor e princípios constitucionais em um único litígio. A pesquisa direta na jurisprudência do TJPA, no recorte de julho de 2024 a julho de 2026, revela um padrão decisório que reconhece a legitimidade do reajuste como instrumento de sustentabilidade do sistema, mas impõe limites claros quando os percentuais aplicados carecem de razoabilidade, transparência ou comprovação técnica.

Para as famílias atingidas, compreender esse cenário é o primeiro passo para avaliar se o reajuste recebido está dentro dos parâmetros legais ou se merece ser questionado, seja pela via administrativa, seja pela via judicial. Cada caso possui particularidades próprias, relacionadas ao tipo de contrato, ao histórico de reajustes já aplicados e à documentação disponível, o que torna recomendável uma análise individualizada antes de qualquer decisão sobre como proceder. Para aprofundar aspectos específicos do tema, este escritório também disponibiliza uma análise dedicada ao reajuste por faixa etária e sobre os prazos e caminhos disponíveis para contestar um reajuste abusivo.

Dúvidas Comuns Sobre o Reajuste de Plano de Saúde

Todo reajuste de plano de saúde acima da média é ilegal?

Não necessariamente. O reajuste é avaliado caso a caso, considerando previsão contratual, observância das normas da ANS e ausência de percentual desarrazoado. Um percentual elevado pode ser legítimo se tecnicamente comprovado.

Por que o TJPA costuma reduzir o reajuste para a média da ANS?

Porque o Painel de Precificação dos Planos de Saúde da ANS oferece um parâmetro técnico e público de comparação, permitindo ao Judiciário substituir um percentual considerado desarrazoado por um índice compatível com a prática do mercado.

A dignidade da pessoa humana pode ser usada como argumento em ações sobre reajuste de plano de saúde?

Sim. Trata-se de um princípio constitucional que fundamenta o controle de abusividade em contratos que envolvem acesso à saúde, sendo frequentemente mencionado, direta ou indiretamente, em decisões que reconhecem a abusividade de um reajuste.

Uma ação judicial garante a redução do reajuste?

Cada caso depende da análise das provas, do tipo de contrato e do histórico de reajustes aplicados. Por isso, é recomendável uma avaliação jurídica individual antes de decidir sobre a via judicial.

Referências Utilizadas Neste Artigo

- BRASIL. Lei nº 9.656, de 3 de junho de 1998. Dispõe sobre os planos e seguros privados de assistência à saúde.

- BRASIL. Lei nº 8.078, de 11 de setembro de 1990 (Código de Defesa do Consumidor).

- BRASIL. Lei nº 10.741, de 1º de outubro de 2003 (Estatuto do Idoso).

- BRASIL. Constituição da República Federativa do Brasil de 1988, artigos 1º, III, 170 e 196.

- AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR. Resolução Normativa nº 63, de 22 de dezembro de 2003.

- SUPERIOR TRIBUNAL DE JUSTIÇA. Tema Repetitivo 952 e Tema Repetitivo 1016.

- SUPERIOR TRIBUNAL DE JUSTIÇA. REsp 2.065.976, publicado em 26/04/2024.

- SUPERIOR TRIBUNAL DE JUSTIÇA. AgInt no AREsp 2.477.912, publicado em 12/09/2024.

- SUPERIOR TRIBUNAL DE JUSTIÇA. Súmula 608.

- TRIBUNAL DE JUSTIÇA DO ESTADO DO PARÁ. Banco de jurisprudência, consulta realizada com filtro de julgamento entre 14/07/2024 e 14/07/2026, processos citados na Seção 5 deste artigo.

Gonçalves & Santos Sociedade de Advogados | Direito da Saúde | Reajuste de Plano de Saúde no Pará | Conteúdo produzido com finalidade exclusivamente informativa.